Jak rozliczyć podatek od wynajmu mieszkania w 2023 roku?

W 3 prostych krokach

Rząd w ostatnich latach zdążył przyzwyczaić nas do kolejnych zmian podatkowych. Nie inaczej jest i tym razem. Od 1 stycznia 2023 roku w związku z Nowym Polskim Ładem wchodzą kolejne modyfikacje przepisów. Aby ułatwić rozliczenie z urzędem skarbowym osobom, które już wcześniej rozliczały podatek od wynajmu mieszkania w 2022, jak i dla osób które dopiero rozpoczną swoją przygodę z najmem, przedstawię krok po kroku procedurę jak to zrobić i nie zwariować.

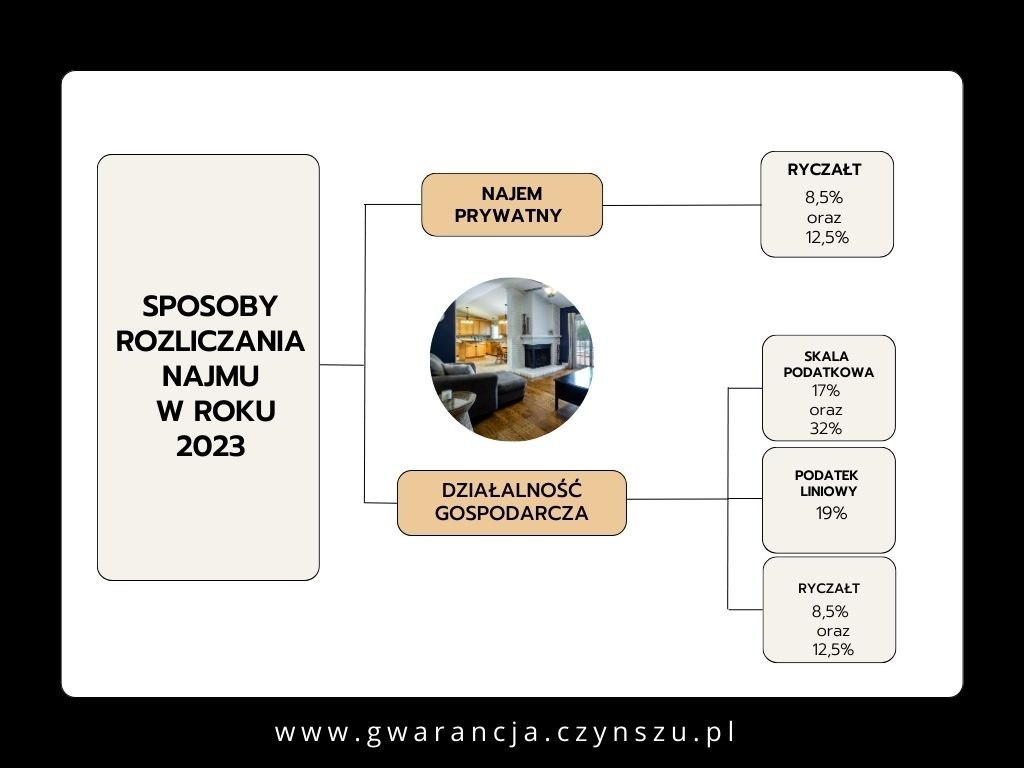

Krok 1. Określ formę rozliczania podatku

Każdy właściciel nieruchomości będący osobą fizyczną może rozliczać należny podatek w ramach najmu prywatnego lub w swojej działalności gospodarczej, tak zwanej JDG (doprecyzowując, właściciel prowadzący działalność może rozliczać najem w firmie, ale nie musi). Osoby prawne, np. sp. z o.o. rozliczają się według tych samych zasad, według których rozliczają pozostałe przychody.

Rozliczenie w ramach najmu prywatnego

Polski ład sprawił, że od 1 stycznia 2023 roku, dla osób nieprowadzących działalności, jedyną formą rozliczenia najmu mieszkania będzie ryczałt od przychodów ewidencjonowanych. Dotyczy to wszystkich nieruchomości, czyli także wynajmu gruntów czy lokali użytkowych.

W przypadku ryczałtu mamy dwa progi podatkowe:

- 8,5% podatku liczonego od kwoty przychodu do 100 tys. zł;

- 12,5% podatku liczonego od kwoty przychodu przekraczającego 100 tys. zł (wyższą stawkę płacimy tylko od nadwyżki)

Najważniejszą właściwością podatku ryczałtowego jest brak możliwości odliczania kosztów. Oznacza to, że nie odliczymy takich wydatków jak:

- zakup wyposażenia,

- remont mieszkania,

- odsetek od kredytu,

- prowizji dla pośrednika,

- czy opłaty za zarządzanie

Z naszego doświadczenia wynika, że dla wielu osób wydaje się to dość krzywdzące, jednak należy pamiętać, iż stawka 8,5% została ustalona w momencie, kiedy podstawowa stawka PIT wynosiła 17% (dziś jest to 12%), a zatem stanowiła wtedy połowę podatku od przychodu np. z tytułu umowy o pracę. Wygląda to zatem tak, jakby ustalając stawkę, urząd skarbowy od razu założył, że właściciele mieszkań mają 50% kosztów.

Dlatego sama stawka podatku 8,5% była pewnym kompromisem pomiędzy rozliczeniem podatku a automatycznym zaliczaniem kosztów bez konieczności ewidencjonowania wszystkich dokumentów.

Do końca 2022 alternatywą dla ryczałtu od przychodów ewidencjonowanych, było rozliczanie podatku według skali podatkowej. Stosowanie zasad ogólnych było dużo sprawiedliwszym rozwiązaniem dla podatnika, jednak wprowadzenie Polskiego Ładu całkowicie pozbawiło właścicieli takiej możliwości. To, co przede wszystkim pogorszyło sprawę to niestety, ale zabranie od 1 stycznia możliwości amortyzacji nieruchomości mieszkalnych. Kiedy firma kupuje np. jakąś maszynę w celach zarobkowych może ją "wrzucić" w koszty lub amortyzować. Natomiast jeśli ta sama firma zakupi mieszkania inwestycyjne, aby je później wynajmować, niestety nie ma już takiej możliwości. Analogiczną możliwość dotąd mieli właściciele mieszkań, jednak w ten sposób zostali bardzo mocno pokrzywdzeni.

Przykłady

I. Paweł wynajmuje jedno mieszkanie w Gdańsku. Czynsz najmu określił w umowie najmu na kwotę 2000 zł miesięcznie. Łączny roczny przychód wyniesie zatem 24 000 zł.

Paweł po 12 miesiącach zapłaci do urzędu skarbowego 24 000 zł x 8,5% = 2 040 zł podatku.

II. Krzysztof posiada 8 mieszkań na wynajem. Czynsze, które otrzymuje od najemców w ramach umowy najmu, wynoszą łącznie 16 000 zł miesięcznie. Łączny roczny przychód to w jego przypadku 192 000 zł. Z racji tego, że kwota roczna przekracza 100 000, Krzysztof musi zapłacić podatek ryczałtowy 8,5% od kwoty 100 000 oraz 12,5% od kwoty 92 000.

Podatek do urzędu skarbowego wyniesie: 100 000 × 8,5% + 92 000 × 12,5% = 20 000

III. Barbara kupiła w 2023 roku swoje pierwsze mieszkanie na wynajem. Mimo iż poniosła koszt modernizacji nieruchomości w kwocie 50 000, nie będzie mogła skorzystać z rozliczania na zasadach ogólnych, dzięki którym mogłaby odjąć od swoich przychodów koszty remontu nieruchomości, zmniejszając tym sposobem wysokość podatku. Pani Barbara uzyskując przychód miesięczny w kwocie 3 000 zł, musi rozliczać się w formie najmu prywatnego.

Podatek do urzędu skarbowego wyniesie: 36 000 × 8,5% = 3 060 zł.

Rozliczenie w działalności gospodarczej

Jeśli posiadasz działalność gospodarczą, masz większe możliwości rozliczenia podatku od wynajmu mieszkania. Oprócz wyliczeń w formie ryczałtu możesz również skorzystać ze skali podatkowej lub podatku liniowego.

Korzystanie z dwóch ostanich form opodatkowania najmu ma taką zaletę, iż możesz obniżyć podatek o koszty remontu, wyposażenia czy napraw uszkodzonego sprzętu.

Niestety są i też wady:

- - Wszystkie przychody w działalności musisz rozliczać według tej samej wybranej formy, zatem nie możesz rozliczać się podatkiem liniowym z działalności i jednocześnie być na ryczałcie obliczając podatek z wynajmu mieszkania.

- - Należy złożyć do urzędu skarbowego stosowną informację

- - Podatek od wynajmu mieszkania należy zapłacić już z chwilą powstania obowiązku zapłaty przez najemcę czynszu, a nie tak jak w przypadku ryczałtu z chwilą wpłaty na nasze konto. Może zaistnieć sytuacja, że najemca nam nie zapłaci czynszu przez 3 miesiące a my i tak będziemy musieli zapłacić podatek.

- - Polski ład sprawił, że zarabiając na nieruchomościach, nie tylko wyliczamy kwotę podatku od wynajmu mieszkania, ale dodatkowo zwiększamy wysokość odprowadzonej składki zdrowotnej bez możliwości wliczenia jej w koszty.

- - Zmiany polskiego ładu również przedsiębiorcom zabroniły amortyzacji lokalu, co w przypadku najmu bardzo mocno wpływa na rentowność inwestycji.

Jeśli prowadzisz działalność, masz większy wybór formy opodatkowania najmu mieszkania, jednak z powodu wprowadzonych zmian i wymienionych wyżej wad radzimy bardzo mocno, aby dobrze skalkulować co w Twoim przypadku będzie najlepsze. Z naszego doświadczenia wynika, iż u większości naszych klientów dochód z najmu warto rozliczyć ryczałtem, ale jako najem prywatny, gdyż wtedy nie musimy opłacać choćby dodatkowej składki zdrowotnej. Wiemy, iż wcześniej osoby, które nie rozliczały podatku w ramach prowadzonej działalności, spotykały pewne problemy ze strony urzędu skarbowego, jednak po pierwsze posiadały one najczęściej 4 i więcej nieruchomości a po drugie dwa lata temu z pomocą przyszedł Naczelny Sąd Administracyjny. Dnia 24 maja 2021 wydał następujący wyrok:

Przychody z najmu, podnajmu, dzierżawy, poddzierżawy oraz innych umów o podobnym charakterze są zaliczane bez ograniczeń do źródła przychodów wymienionego w art. 10 ust. 1 pkt 6 ustawy o PIT (czyli najmu odrębnego od działalności gospodarczej – przyp. autora), chyba, że stanowią składnik majątkowy mienia osoby fizycznej, który został przez nią wprowadzony do majątku związanego z wykonywaniem działalności gospodarczej.

Oczywiście zawsze jest to później kwestia indywidualna, jednak jest to ważny oręż w naszej dyskusji z fiskusem. Jeśli nie masz 50 mieszkań, nie musisz zatrudniać kilku osób do obsługi najmu, czyli nie prowadzisz działalności w sposób zorganizowany, możesz spokojnie podeprzeć się wyrokiem NSA i rozliczyć podatek ryczałtem od najmu prywatnego.

Jeśli we wczesniejszych latach rozliczałem najem w działalności gospodarczej to Czy mogę przejść na najem prywatny? A jeśli tak to w jakim terminie?

Tak, możesz w tym przypadku zmienić sposób rozliczania najmu. Jeśli zdecydujesz się na zmianę, to możesz to zrobic w dowolnym momencie. Zatem możesz to również wykorzystać na swoją korzyść. Jeśli np. miałeś stratę księgową z tytułu najmu w latach ubiegłych za sprawą remontów czy amortyzcji, może mieć sens najpierw pozostanie jeszcze przy starej formie a dopiero kiedy rozliczysz całość przejść na na podatek ryczałtowy prywatny.

Krok 2. Wylicz podatek

Kwotę podatku od wynajmu mieszkania możesz rozliczyć na kilka sposobów. Warto jednak znać pewne niuanse z tym związane dotyczące m.in. tego od jakiej kwoty płaci się podatek od wynajmu mieszkania. Wydawałoby, że ryczałt od przychodów ewidencjonowanych w najmie prywatnym i działalności gospodarczej powinien być liczony tak samo. Jednak nic bardziej mylnego. Być może po tych informacjach postanowisz nawet zmienić jeszcze raz sposób rozliczania.

Czy na pewno nie można odliczyć żadnych kosztów, gdy wybiorę ryczałt? Co z opłatami?

Zasadą jest, że otrzymane od najemcy pieniądze, czy to w formie gotówkowej, czy bezgotówkowej, są dla wynajmującego przychodem. W przypadku ryczałtu oznacza to, że nie można odliczyć żadnych kosztów, nawet takich jak prąd, ale... jak to mówią prawnicy "to zależy".

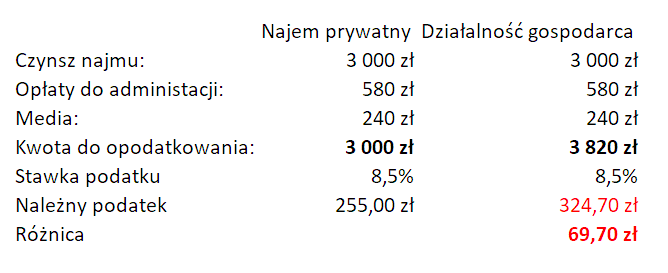

Najem prywatny

Stosując odpowiedni zapis w umowie, w którym określimy, że oprócz czynszu lokator będzie ponosić dodatkowe opłaty za media oraz czynsz do administracji nie będziemy zmuszeni do płacenia podatku od tych wpływów. Zatem nie tyle będziemy mieli koszty co zmniejszymy samą podstawę opodatkowania najmu.

Przykład:

Jeśli czynsz najmu to 3 000 zł, administracja 580, do tego prąd wyszedł 240 zł, najemca na nasze konto powinien wpłacić 3 820 zł. Dzięki zapisowi w umowie mówiącym o dodatkowych kosztach dla najemcy, właściciel powienien jednak płacić podatek od kwoty 3 000 zł. Danina zatem wyniesie: 3 000 × 8,5% = 255 zł.

Warto w tym momencie dla większej przejrzystości rozliczeń nakazać najemcy w umowie wykonywać dobrze opisany przelew np. "Opłata za czynsz dla Właściciela (3 000 zł) oraz do administracji (832,32 zł), nieruchomość Zwycięstwa 85/8. Gdańsk"

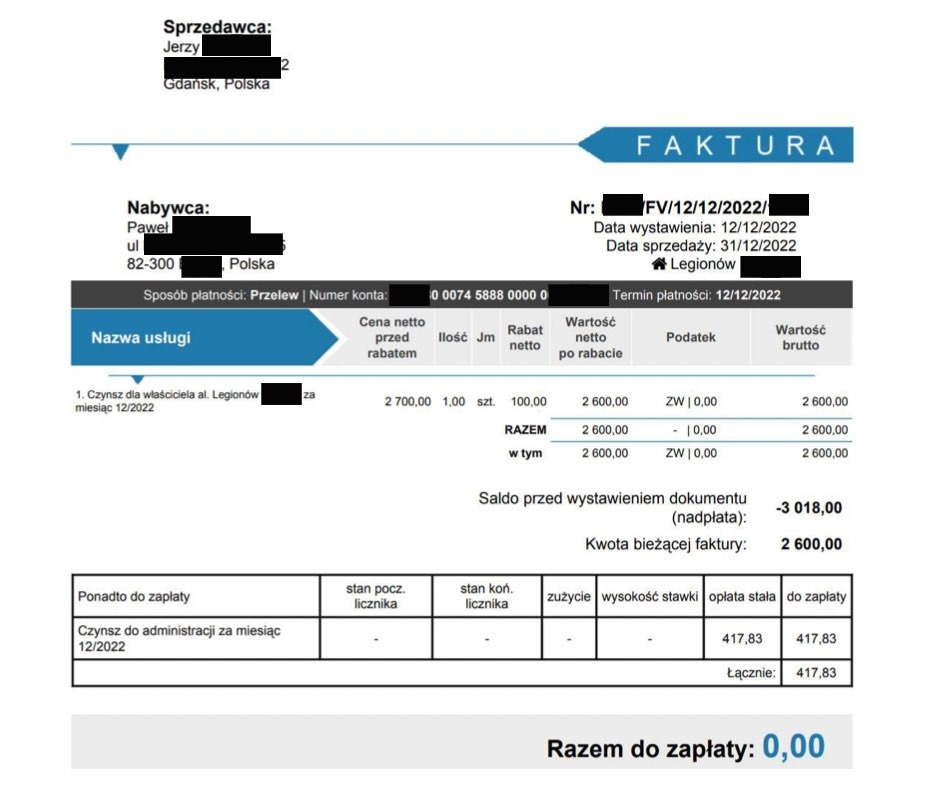

Innym sposobem, stosowanym w naszej firmie, dzięki któremu dbamy o prawidłowe rozliczenie właścicieli, którzy powierzyli nam w zarządzanie swoje mieszkania, jest wystawianie faktur. Sposób ten jest dostępnym dla każdego podatnika. Wystawianie FV nie oznacza, że konieczne jest doliczenie VAT. Jeśli wynajmujemy nasze mieszkanie na cele mieszkaniowe, jesteśmy zwolnieni z płacenia tego podatku(na FV piszemy stawkę "ZW"). Każdemu najemcy natomiast wystawiamy fakturę, gdzie w pozycjach zapisujemy przykładowo "Czynsz najmu za miesiąc 1/2023", a w dolnej części dokumentu, gdzie jest miejsce na uwagi, umieszczamy sekcję "Ponadto do zapłaty". W tym miejscu wypisujemy wszystkie dodatkowe opłaty.

Jako osoba prywatna masz oczywiście również możliwość wystawiania faktur najemcom. Nie musisz w tym celu korzystać z żadnych dodatkowych, specjalistycznych programów do fakturowania. Nawet takie programy jak Word posiadają już odpowiednie szablony. Wystarczy je tylko wypełnić odpowiednimi danymi.

Działalność gospodarcza

Jeśli chodzi o ryczałt w działalności to wygląda on wyjątkowo niekorzystnie. Same stawki są na niezmienionym poziomie, jednak przedsiębiorca zmuszony jest również do zapłacenia jeszcze składki zdrowotnej (ok. 314 - 960 zł). Gdyby tego było mało wspomniany wcześniej zapis w umowie z lokatorem, że to najemca ponosi opłaty za media i do administracji nie zmniejsza podstawy opodatkowania a jednocześnie nie jest kosztem.

Dlatego też ciężko nam znaleźć przyczyny, dla których w tym roku warto rozliczać podatek w formie ryczałtu w JDG.

Jak wyliczyć podatek od wynajmu mieszkania w prowadzonej działalności dla innych sposobów niż ryczałt?

W tym przypadku podatek dochodowy wyliczasz według tych samych zasad jak w przypadku Twojej podstawowej działalności gospodarczej, z tą różnicą, że nie możesz skorzystać już więcej z amortyzacji nieruchomości.

Krok 3. Zapłać podatek

Najem jako osoba prywatna

Na jakie konto mam wpłacić zaliczki na podatek od wynajmu mieszkania?

Zaliczki na podatek wpłaca się na tak zwany mikrorachunek podatkowy. Każdy z podatników ma swój indywidualny numer konta. Jeśli dotąd nie jest Ci on znany, wejdź na stronę rządową, na której za pomocą numeru PESEL lub NIP wygenerujesz numer rachunku. Adres generatora znajdziesz tutaj ->https://www.podatki.gov.pl/generator-mikrorachunku-podatkowego

Jak urząd skarbowy rozpozna za co uiszczam opłatę?

W większości banków znajduje się opcja zdefiniowanych płatności m.in. do rozliczeń z urzędem skarbowym i wyborem jakiego rodzaju podatek opłacamy. W przypadku ryczałtu w najmie prywatnym wybierz symbol formularza PPE. Prawdopodobnie tez bank na podstawie Twojego numeru PESEL podpowie Ci właściwy mikrorachunek podatkowy.

Czy muszę wysyłać do Urzędu Skarbowego pismo dotyczące formy wybranego opodatkowania?

Od 2022 r. nie trzeba zgłaszać do urzędu skarbowego rodzaju opodatkowania w przypadku najmu prywatnego. Pamiętaj jednak, że po zakończonym roku podatkowym konieczne jest złożenie PIT 28.

Do kiedy należy zapłacić podatek od wynajmu mieszkania?

Możesz wybrać sposób rozliczenia podatku co miesiąc lub co kwartał. Termin upływa 20 dnia miesiąca następującego po miesiącu lub kwartale kiedy uzyskaliśmy przychód.Ten natomiast powstaje dopiero w momencie opłacenia czynszu a nie terminie kiedy był wymagany. Zatem, jeśli rozliczasz sie co miesiąc, najemca spóźnił się zapłatą za marzec i dokonał płatności dopiero w kwietniu, podatek zapłacimy w maju. Ważna uwaga: składając PIT 28 zaznacz czy chcesz rozliczać się co miesiąc czy co kwartał.

Co jeśli nieruchomość jest w majątku wspólnym?

Jako firma zarządzająca nieruchomościami na wynajem ostrzegamy, iż jeśli nieruchomość jest we wspólnym majątku to zawsze oboje małżonków jest wynajmującymi lokal. Umowę majmu nie może podpisać tylko jedna osoba, ponieważ przekracza to tzw. "zwykły zarząd" (chyba że posiada ona dokument potwierdzający upoważnienie do zawierania umów w imieniu drugiej strony). Co z kolei znacza to, że oboje podlegają opodatkowaniu, proporcjonalnie do wielkości udziałów w nieruchomości, a więc każdy z nich musi opłacić podatek od najmu we własnym imieniu, a na koniec roku złożyć dodatkowo deklarację PIT 28.

Jedna z naszych klientek niestety tego nie wiedziała. Mimo, iż uiściła należny podatek od wynajmu mieszkania w całości, fiskus zwrócił jej 50% nadpłaty, po czym skontaktował się z mężem żadając zapłaty brakującego niezapłaconego podatku. Oczywiście z odsetkami.

Można jednak uniknąć konieczności opłacania podatku przez dwie strony składając odpowiednią deklarację w urzedzie skarbowym.

Latest Posts

O autorze

Construction`s core values have been shaped over more than 10 years of delivering the finest construction services to our clients. They stood to the test of time and these principles remain our bedrock lynchpins. We never tried to cut on either quality or any other construction aspect. We stay true to our full promise of efficiency!

3 Comments

Brian Williamson

I work for this company, and I’m so incredibly glad we’ve switched to storing and viewing all the blueprints in an easily accessible, digital format

Tom

Wow, it's very important information.

Zamów bezpłatną konsultację

Jeśli masz dodatkowe pytania dotyczące podatków lub zastanawiasz się, czy zarządzanie najmem sprawdzi się u Ciebie, napisz do nas. Podczas darmowej konsultacji będziesz mógł poznać nasze kompetencje oraz poszukać wstępnie najlepszego rozwiązania dla siebie.

Nieruchomości są naszą pasją. Kochamy nimi zarządzać. Nasz zespół zbierał doświadczenie z trzech stron. Kiedyś jako najemcy, później jako właściciele a ostatecznie jako inwestorzy na większą skalę. Podczas tych wszystkich lat zauważyliśmy wiele bolączek, z jakimi borykają się wszystkie strony. Postanowiliśmy więc wyjść naprzeciw ich potrzebom i dostarczyć usług na poziomie, jakiego oczekują.

Kontakt

- Adres

- Władysława Pniewskiego 3A/8, 80-246 Gdańsk

- Telefon

- gwarancja@czynszu.pl

- Pracujemy

- Pon-Pt od 10-18

Adam Smith

I’ve been thinking about this for years! Now I have not just the courage, but also the motivation to go full digital with the blueprints!